國家稅務總局關于深化“放管服”改革 更大力度推進優(yōu)化稅務注銷辦理程序工作的通知

稅總發(fā)〔2019〕64號

國家稅務總局各省、自治區(qū)�����、直轄市和計劃單列市稅務局��,國家稅務總局駐各地特派員辦事處����,局內(nèi)各單位:

為進一步優(yōu)化稅務執(zhí)法方式,改善稅收營商環(huán)境,根據(jù)《全國稅務系統(tǒng)深化“放管服”改革五年工作方案(2018年-2022年)》(稅總發(fā)〔2018〕199號)���,在落實《國家稅務總局關于進一步優(yōu)化辦理企業(yè)稅務注銷程序的通知》(稅總發(fā)〔2018〕149號�����,以下簡稱《通知》)要求的基礎上���,現(xiàn)就更大力度推進優(yōu)化稅務注銷辦理程序有關事項通知如下:

一�����、進一步擴大即辦范圍

(一)符合《通知》第一條第一項規(guī)定情形���,即未辦理過涉稅事宜的納稅人����,主動到稅務機關辦理清稅的�����,稅務機關可根據(jù)納稅人提供的營業(yè)執(zhí)照即時出具清稅文書�。

(二)符合《通知》第一條第二項規(guī)定情形,即辦理過涉稅事宜但未領用發(fā)票、無欠稅(滯納金)及罰款的納稅人�,主動到稅務機關辦理清稅,資料齊全的����,稅務機關即時出具清稅文書;資料不齊的���,可采取“承諾制”容缺辦理��,在其作出承諾后�,即時出具清稅文書���。

(三)經(jīng)人民法院裁定宣告破產(chǎn)的納稅人�,持人民法院終結破產(chǎn)程序裁定書向稅務機關申請稅務注銷的�,稅務機關即時出具清稅文書,按照有關規(guī)定核銷“死欠”����。

二、進一步簡化稅務注銷前業(yè)務辦理流程

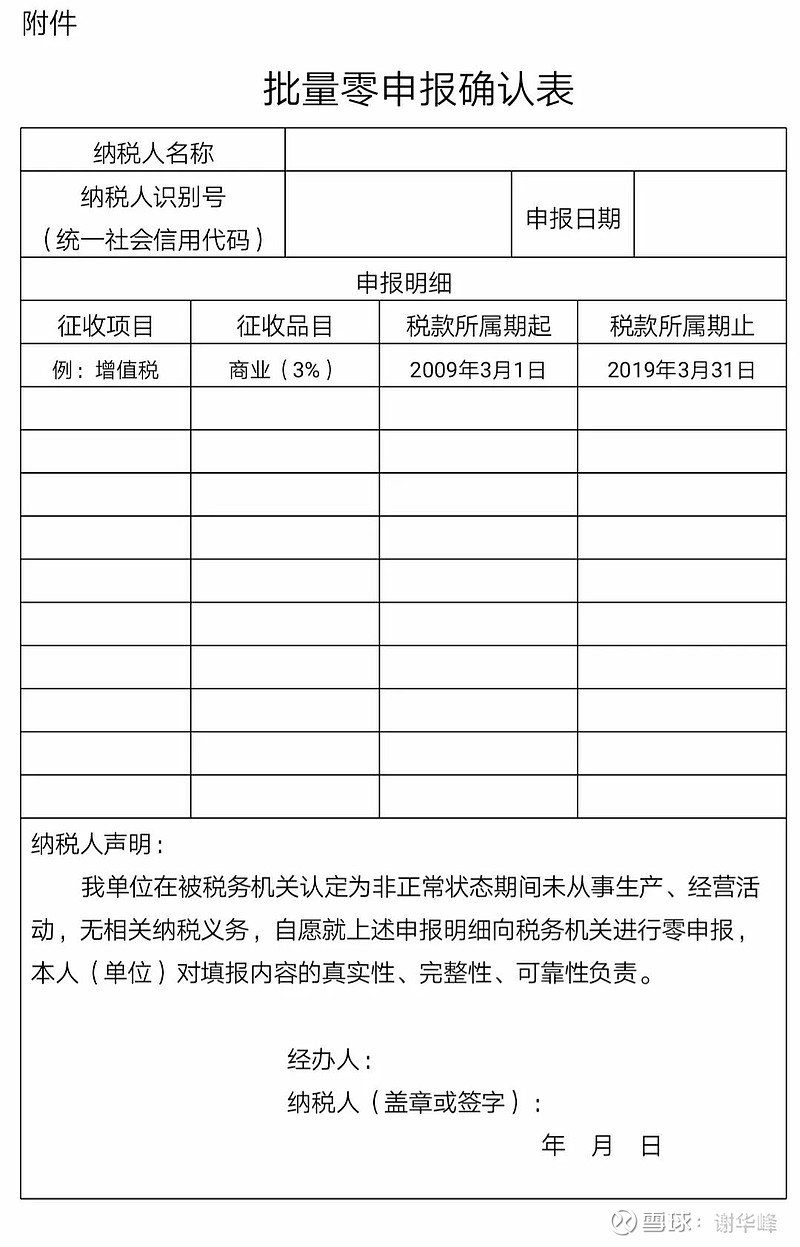

(一)處于非正常狀態(tài)納稅人在辦理稅務注銷前�����,需先解除非正常狀態(tài),補辦納稅申報手續(xù)�����。符合以下情形的����,稅務機關可打印相應稅種和相關附加的《批量零申報確認表》(見附件),經(jīng)納稅人確認后����,進行批量處理:

1.非正常狀態(tài)期間增值稅、消費稅和相關附加需補辦的申報均為零申報的���;

2.非正常狀態(tài)期間企業(yè)所得稅月(季)度預繳需補辦的申報均為零申報,且不存在彌補前期虧損情況的����。

(二)納稅人辦理稅務注銷前,無需向稅務機關提出終止“委托扣款協(xié)議書”申請����。稅務機關辦結稅務注銷后,委托扣款協(xié)議自動終止�。

三�、進一步減少證件�����、資料報送

對已實行實名辦稅的納稅人�����,免予提供以下證件�、資料:

(一)《稅務登記證》正(副)本、《臨時稅務登記證》正(副)本和《發(fā)票領用簿》���;

(二)市場監(jiān)督管理部門吊銷營業(yè)執(zhí)照決定原件(復印件)���;

(三)上級主管部門批復文件或董事會決議原件(復印件);

(四)項目完工證明��、驗收證明等相關文件原件(復印件)�����。

更大力度推進優(yōu)化稅務注銷辦理程序���,是進一步貫徹落實黨中央���、國務院關于深化“放管服”改革�����、優(yōu)化營商環(huán)境要求的重要舉措��。各地稅務機關要高度重視�����,抓好落實���,并嚴格按照法律、行政法規(guī)規(guī)定的程序和本通知要求辦理相關事項���。

本通知自2019年7月1日起執(zhí)行�。

附件:批量零申報確認表

國家稅務總局

2019年5月9日

關于《國家稅務總局關于深化“放管服”改革更大力度推進優(yōu)化稅務注銷辦理程序工作的通知》的解讀

2019年05月13日????來源:國家稅務總局辦公廳

近期�����,稅務總局發(fā)布了《關于深化“放管服”改革 更大力度推進優(yōu)化稅務注銷辦理程序工作的通知》(稅總發(fā)〔2019〕64號)(以下簡稱《通知》)�。現(xiàn)解讀如下:

一���、關于《通知》出臺的背景��?

2018年9月��,針對企業(yè)“注銷難”問題�����,稅務總局制發(fā)了《關于進一步優(yōu)化辦理企業(yè)稅務注銷程序的通知》(稅總發(fā)〔2018〕149號�,以下簡稱“149號文”),推行清稅證明免辦��、即辦服務��,創(chuàng)新推出“承諾制”容缺辦理�,簡化資料和流程。這些措施實施以來�����,企業(yè)辦理稅務注銷大幅提速�����,納稅人獲得感進一步增強���。隨著“放管服”改革深入推進�,適應當前新形勢,為進一步優(yōu)化營商環(huán)境���,稅務總局制發(fā)本《通知》�����,推出更大力度優(yōu)化企業(yè)注銷辦理程序的措施��。

二���、《通知》與149號文是什么關系?

《通知》以149號文規(guī)定的框架為基礎���,對其部分內(nèi)容進行了細化��、補充和完善����,主要從擴大即辦范圍�����、簡化稅務注銷前業(yè)務辦理流程�����、減少資料報送3個方面推出更大力度優(yōu)化企業(yè)稅務注銷舉措����。因此,各地稅務機關需將這兩個文件結合起來��、一并落實��,指導納稅人辦理稅務注銷業(yè)務��。

三��、未辦理過涉稅事宜的納稅人��,若需要取得清稅文書的�,如何辦理稅務注銷?

根據(jù)149號文第一條規(guī)定�����,未辦理過涉稅事宜的納稅人若符合市場監(jiān)管部門簡易注銷條件,可以直接向市場監(jiān)管部門申請辦理簡易注銷登記��,免予到稅務機關辦理清稅證明���。實踐中還有一些未辦理過涉稅事宜的納稅人主動到稅務機關辦理清稅�����,要求取得清稅文書��。為進一步優(yōu)化納稅服務�����,響應納稅人訴求���,《通知》規(guī)定這類納稅人主動到稅務機關清稅的,稅務機關即時出具清稅文書�。具體做法是,納稅人持加載統(tǒng)一社會信用代碼的營業(yè)執(zhí)照到注冊地稅務機關辦理�����,稅務機關即時出具清稅文書��。

四、辦理過涉稅事宜����,但未領用過發(fā)票的納稅人如何辦理稅務注銷���?

一是對無欠稅(滯納金)及罰款�����、資料齊全的納稅人�,稅務機關即時出具清稅文書�。

二是對無欠稅(滯納金)及罰款、資料不齊(包括未辦結事項要求報送的資料不齊)的�����,可采取“承諾制”容缺辦理����。例如,納稅人需要報送的財務報表資料�����、納稅申報資料、有多繳稅款需要提交退還多繳稅款資料等�����,如果納稅人不能及時提供這些資料但急需清稅文書的�����,可先作出承諾���,稅務機關即時出具清稅文書��,納稅人應按承諾的時限補齊資料并辦結相關事項����。納稅人若未履行承諾的��,按照149號文規(guī)定����,稅務機關將對其法定代表人、財務負責人納入納稅信用D級管理����。

三是符合市場監(jiān)管部門簡易注銷條件的納稅人����,也可以按149號文規(guī)定���,直接向市場監(jiān)管部門申請辦理簡易注銷登記���,免予到稅務機關辦理清稅證明�。

五、辦理過涉稅事宜���,且領用過發(fā)票的納稅人如何辦理稅務注銷����?

此類納稅人辦理稅務注銷仍按現(xiàn)有規(guī)定執(zhí)行��。其中�,符合149號文第二條規(guī)定條件的納稅人,可享受稅務注銷即辦服務�����。

六����、依法破產(chǎn)的納稅人如何辦理稅務注銷��?

此類納稅人可持人民法院出具的終結破產(chǎn)程序裁定書向稅務機關申請辦理稅務注銷��,稅務機關即時出具清稅文書��。對于納稅人仍存在的欠稅���,稅務機關按照規(guī)定進行“死欠”核銷處理。

七�、擬注銷的納稅人申請解除非正常管理狀態(tài),稅務機關如何簡化補辦申報手續(xù)�?

為提高辦稅效率,對于非正常狀態(tài)期間未開展生產(chǎn)經(jīng)營活動��、無相關納稅義務的納稅人���,《通知》增加了批量零申報相關規(guī)定���。具體做法是,稅務機關打印《批量零申報確認表》�,納稅人確認后,對相關稅(費)種進行批量零申報處理��。批量零申報涉及的相關稅(費)種具體包括:企業(yè)所得稅月(季)度預繳申報、增值稅和消費稅以及相關附加稅(費)����。

八、納稅人辦理稅務注銷前�����,“委托扣款協(xié)議書”如何終止��?

辦理稅務注銷前���,納稅人不必向稅務機關提出終止“委托扣款協(xié)議書”申請,稅務機關辦結稅務注銷后���,系統(tǒng)自動終止“委托扣款協(xié)議書”�。

九��、《通知》減少了哪些報送資料�����?

《通知》對已實行實名辦稅的納稅人�,進一步簡化了相關證件�、資料的報送要求�,包括:

1.《稅務登記證》正(副)本、《臨時稅務登記證》正(副)本和《發(fā)票領用簿》��。

2.市場監(jiān)督管理部門吊銷營業(yè)執(zhí)照決定原件(原印件)���。

3.上級主管部門批復文件或董事會決議原件(復印件)�����。

4.項目完工證明��、驗收證明等相關文件原件(復印件)���。

十、《通知》從什么時候開始實施�����?

《通知》自2019年7月1日起執(zhí)行�����。

公安部備案號:皖公網(wǎng)安備34070202000509號

公安部備案號:皖公網(wǎng)安備34070202000509號